가족끼리 부동산을 주고받는 경우,

“세금은 안 내도 되는 거 아닌가요?”

라는 질문을 자주 듣습니다.

하지만 가족 간 증여도 엄연한 과세 대상입니다.

신고기한을 놓치면 가산세까지 붙을 수 있어요.

오늘은 부동산 증여세와 신고기한에 대해

꼭 알아야 할 내용을 정리해드립니다.

👪 가족 간 부동산 증여란?

부동산을 매매 없이 무상으로 이전하는 경우,

그것이 가족 간이라도 증여로 간주됩니다.

예를 들어,

- 부모가 자녀에게 아파트를 넘기는 경우

- 배우자에게 상가 지분을 넘기는 경우

이런 상황이 모두 ‘증여’에 해당합니다.

💰 증여세는 얼마나 나올까?

증여세는 증여받은 자산의 시가 기준으로 계산됩니다.

2025년 기준 세율은 아래와 같습니다.

- 1억 이하: 10%

- 1억~5억: 20%

- 5억~10억: 30%

- 10억~30억: 40%

- 30억 초과: 50%

※ 누진공제 적용 가능 [출처 : 국세청]

또한, 증여공제 한도가 있습니다.

- 부모 → 자녀: 10년간 5,000만 원 (미성년자는 2,000만 원)

- 배우자 간: 10년간 6억 원

공제 한도 초과분에 대해 세금이 부과됩니다.

🕒 증여세 신고기한은?

증여받은 날이 속하는 달의 말일로부터 3개월 이내

즉, 2025년 6월 15일에 증여받았다면

→ 9월 30일까지 신고해야 합니다.

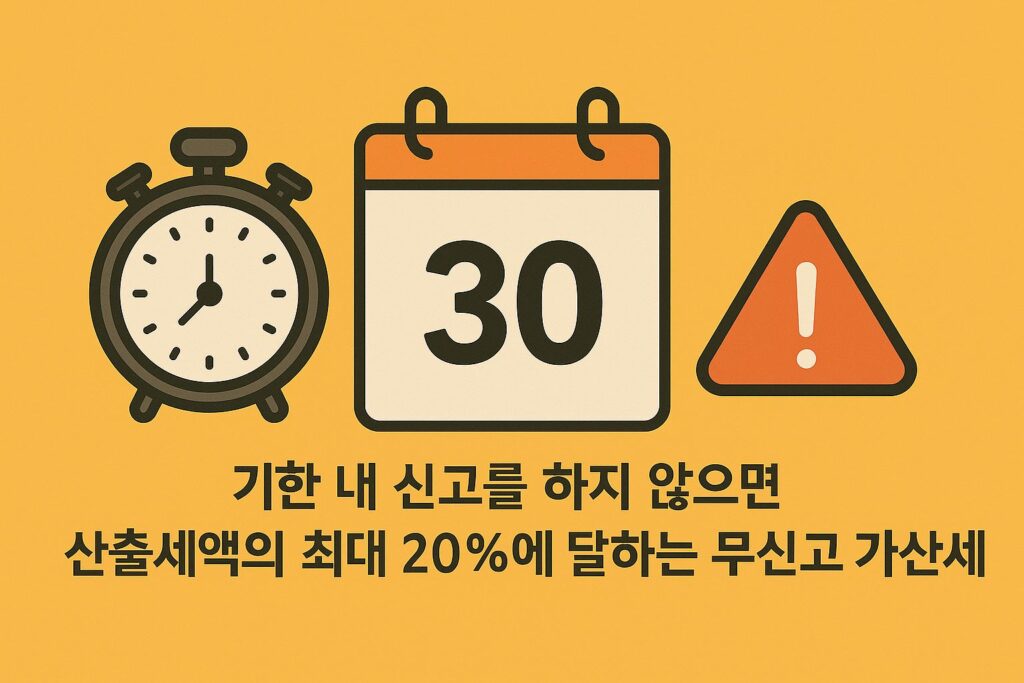

❗️기한 내 신고를 하지 않으면

산출세액의 최대 20%에 달하는 무신고 가산세가 부과될 수 있습니다.

📄 증여세 신고는 어떻게?

국세청 홈택스를 통해 온라인 신고가 가능합니다.

또는 세무서 방문 접수도 가능합니다.

준비서류 예시

- 부동산 등기부등본

- 감정평가서 또는 시가 근거자료

- 가족관계증명서

- 증여계약서 (간단히 작성 가능)

※ 시가가 불명확하면 국세청이 자체 기준으로 평가할 수 있어 주의가 필요합니다.

✅ 실생활 팁

- 계약서 작성 시 날짜 주의:

신고기한 계산의 기준이 됩니다. - 공제 한도 잘 체크하기:

증여세 없이 증여가 가능한 범위도 많습니다. - 10년 단위로 관리:

공제 한도는 10년 간 합산되므로,

여러 번 나누어 증여할 땐 전체 흐름을 봐야 합니다. - 절세 예시: 공동명의로 증여 나누기

부모가 자녀 2명에게 한 채의 상가 지분을

각각 50%씩 나눠서 증여하면,

자녀 1명당 공제 한도인 5,000만 원을 각각 적용할 수 있습니다.

한 사람에게 몰아서 증여하는 것보다

세금 부담을 줄이는 효과가 있습니다. 😊

🧾 세무사 상담이 필요한 경우

- 증여가 5억 원 이상이거나

- 시가 산정이 어려운 부동산인 경우

- 자녀 명의로 주택 구매를 고려 중이라면

전문 세무사의 자문을 받는 것이 유리합니다.

세금뿐 아니라 추후 양도세에도 영향을 줄 수 있습니다.

마무리하며

가족 간 부동산 증여는

사랑의 표현이면서도 절세의 기술이 될 수 있습니다.

다만, 관련 세법을 정확히 이해하지 못하면

오히려 예상 밖의 세금 부담을 안을 수 있어요.

증여 전에는 반드시

공제 한도와 신고기한을 점검하시고,

꼼꼼히 준비해보시길 바랍니다 😊

🏠 부동산 증여, 알고 준비하면 든든합니다!